常見問題

許多子女在幫父母買保險時常遇到以下困擾:

「爸媽已經超過 70 歲了,很多台灣旅平險都不給保,或是額度低得可憐?」

「父母有高血壓、糖尿病等慢性病,萬一在國外發作,保險會賠嗎?」

「長輩在國外突然不舒服,要怎麼找醫院?語言不通、沒現金代墊幾十萬怎麼辦?」

本篇指南將為您詳解 65 歲以上高齡投保的 3 大關鍵限制,並分享如何選擇適合長輩、具備「醫療直付」與「既有病症急性發作」保障的優質海外保險方案。

台灣許多產險公司的旅平險,針對高齡長輩通常有較嚴格的門檻,這也是子女最常遇到的三大痛點:

多數台灣旅平險在 65 歲至 70 歲 之後,保額會開始大幅縮減,甚至直接拒保。對於 80 歲以上的長輩,選擇更是少之又少。

台灣旅平險的海外醫療保額通常上限僅有台幣 100 萬左右。這在醫療費高昂的歐美、日韓或新加坡,可能連「一天的住院費」或「叫一次救護車」都不夠付。

這是最讓子女頭痛的一點。一般的旅平險通常規定「投保前 90 或 180 天內有就醫紀錄的疾病不予理賠」。但許多長輩本就有慢性病,萬一在國外因為溫差或勞累導致急性病徵,傳統保單極大機率會判定為不予理賠。

帶長輩出國,最怕原本穩定的高血壓、心臟病或氣喘因為旅途勞累、環境變化而急性發作。

Overseas Insurance 代理的國際保險方案中(如 Patriot America Plus),特別針對 70 歲以下的長輩提供了「既有病症急性發作」的理賠額度。

保障重點: 如果長輩有慢性病史,但在出發前一段時間內病情穩定。在海外旅途中,若該疾病突然、非預期性地急性發作,且必須在 24 小時內立即就醫時,保險公司仍會依照保單約定額度進行理賠。

給予子女的建議: 投保前務必確認長輩最近的用藥與門診狀況,並透過 Overseas 中文 LINE 客服 (@overseasins) 針對特定病史進行諮詢,確保買對保障。

長輩出國,保單不能只看價格,這三個「救命功能」才是挑選重點:

長輩在國外就醫最怕繁瑣的流程與大筆現金壓力。Overseas Insurance 提供全美第一大 UnitedHealthcare PPO 醫療網絡。就醫時出示電子保險卡,診所會直接跟保險公司結帳,子女免代墊幾萬美金的醫療費,把心力留下來照顧父母。

萬一長輩在醫療落後地區發生意外,或是病情危急需要醫療專機轉送到大城市醫院,這項費用動輒 10 萬美金起跳。選擇具備高額甚至無上限緊急轉送保障的國際保險,才是真正的防護。

長輩生病時,子女通常會非常慌亂。Overseas Insurance 提供 1 對 1 真人中文 LINE 客服。只要傳個訊息,客服會幫您查離飯店最近的合作醫院、引導就醫流程,並教您如何準備文件,成為您在國外最強大的語言與專業後盾。

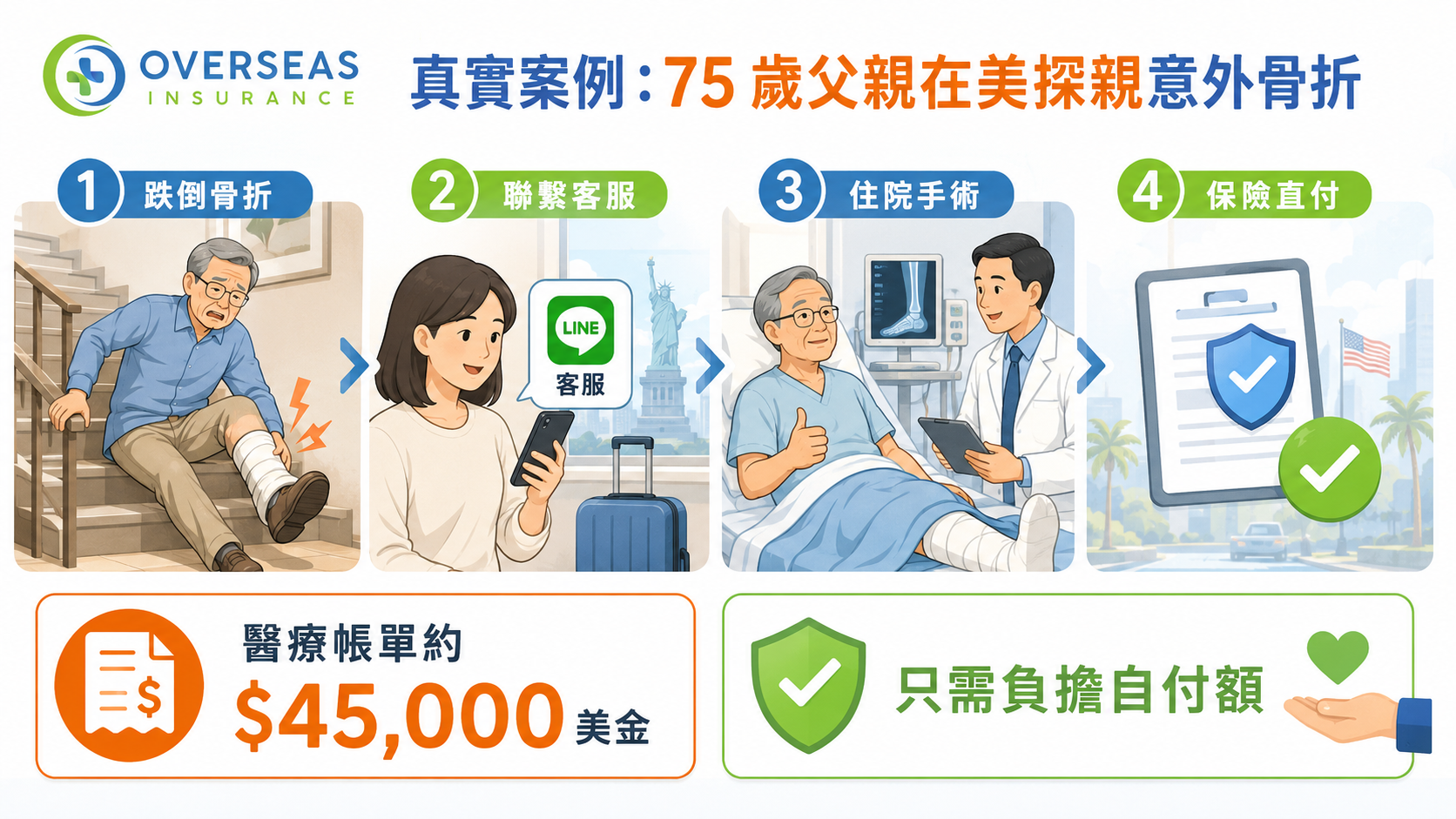

許小姐接 75 歲的父親到美國探親一個月,出發前透過 Overseas Insurance 幫爸爸投保了高額醫療險。

到美第二週,許爸爸不慎在樓梯踏空導致大腿骨折,情況非常危急。許小姐聯繫了 LINE 客服後,客服立即引導她前往網絡內的骨科急診。住院手術加上後續三天的觀察,醫療帳單總額高達$45,000 美金 (約台幣 145 萬)。

幸虧保單具備高額保障且享有直付功能,許小姐僅需負擔當初選定的自付額 (Deductible),其餘百萬帳單全數由保險公司支付。許小姐感慨:「幸好沒買國內那種限額 100 萬台幣的保險,不然剩下的缺口真的不知道該怎麼辦。」

投保天數要完整: 建議從家門出發那一刻投保到返抵家門那一刻,包含飛機航程。

保額要選對: 前往美加、歐洲建議保額選擇 50 萬美金或 100 萬美金 以上;東南亞或日韓建議選擇10 萬美金 以上。

自付額 (Deductible) 的選擇: 給父母買保險建議選擇較低的自付額(如 $0 或 $100),這樣萬一只是小感冒看門診,保險公司也能儘早開始分擔費用。

帶爸媽出國看世界,是為人子女最美的回憶。別讓未知的醫療風險,成為您與父母心中的重擔。

💬 爸媽有特定慢性病史?不知道如何選擇保額?立即加入 中文官方 LINE 客服專員 (@overseasins) 享受專業的一對一評估與諮詢。

(中文線上諮詢時間:上午 10:00 ~ 下午 10:00,無論身在何處,我們都陪伴您守護家人的健康。)

返回保險各項細部常⾒問題